Il Business Plan è uno strumento fondamentale per la piccola e media impresa in Italia, sia per le start-up che per richiedere finanziamenti o nuovi investitori.

By SANDRO PINNA

In questo articolo analizziamo il primo passo per realizzare un Business Plan completo ed efficace, iniziando una serie di post che coprirà l’intero processo costruttivo e che utilizzerà i dati di una ipotetica azienda PROVA sui quali baseremo i nostri calcoli e ragionamenti.

La prima cosa da fare è procurarsi i dati economici e finanziari dell’azienda relativi agli ultimi due esercizi conclusi, ovvero Conti Economici e Stati Patrimoniali. Quello che dovremo fare è inserire tali dati nel nostro programma Rating Facile e compiere una prima analisi preliminare dell’azienda e della sua situazione economico-finanziaria.

L’analisi preliminare è il primo e importante passaggio che dobbiamo svolgere per realizzare il Business Plan: se non sappiamo esattamente quale è il punto di partenza e quali sono le aree critiche da (possibilmente) migliorare non è possibile realizzare un Business Plan valido ed affidabile.

Dunque, dopo aver inserito i bilanci, analizziamo l’impresa guardando inizialmente la situazione Patrimoniale ed i relativi indicatori.

“Se non sappiamo esattamente quale è il punto di partenza e quali sono le aree critiche da (possibilmente) migliorare non è possibile realizzare un Business Plan valido ed affidabile.”

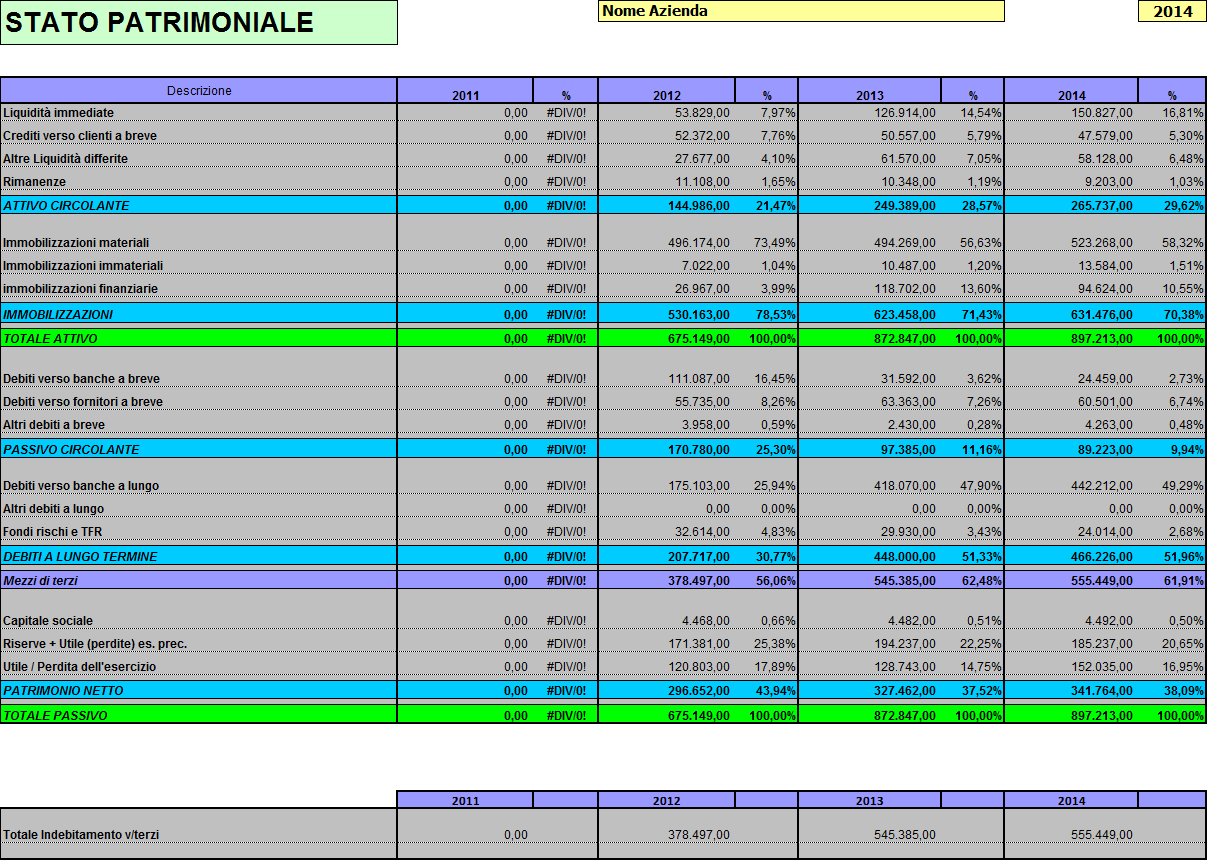

Possiamo verificare, dal Foglio Stato Patrimoniale Sintetico in Figura 1, come l’azienda abbia circa il 70% investito in Immobilizzazioni, dunque un livello molto elevato che caratterizza una situazione di ingenti investimenti, molto probabilmente finalizzati all’avviamento dell’impresa ed alla realizzazione delle linee produttive.

Sempre dallo stesso Foglio però possiamo notare come, dal lato del Passivo, le fonti di finanziamento sono costituite per quasi il 40% da mezzi propri (Patrimonio Netto), una situazione dunque di ottima patrimonializzazione.

Anche i debiti verso banche a lungo termine sono elevati, a conferma degli investimenti in Immobilizzazioni sostenuti dall’azienda. Nonostante questo l’indice di indebitamento, che si ottiene dividendo il totale dei debiti finanziari (sia a breve che a lungo termine) per i mezzi propri aziendali, è pari a 1,63 e si mantiene tutto sommato contenuto e a un livello accettabile, grazie alla consistenza del Patrimonio Netto.

Guardiamo in Figura 2 anche gli indici di analisi.

I debiti finanziari sono elevati se rapportati al fatturato prodotto: ecco un esempio di Indice che può saltare all’occhio di un analista esterno all’azienda (ad esempio una banca) ma che, nonostante il valore negativo, è facilmente spiegabile e giustificabile. Soprattutto se stai richiedendo un finanziamento, presta attenzione agli indici critici che dovesse eventualmente registrare la tua azienda e cerca di presentarli e giustificarli adeguatamente a chi deve effettuare l’analisi e stabilire il rating dell’impresa.

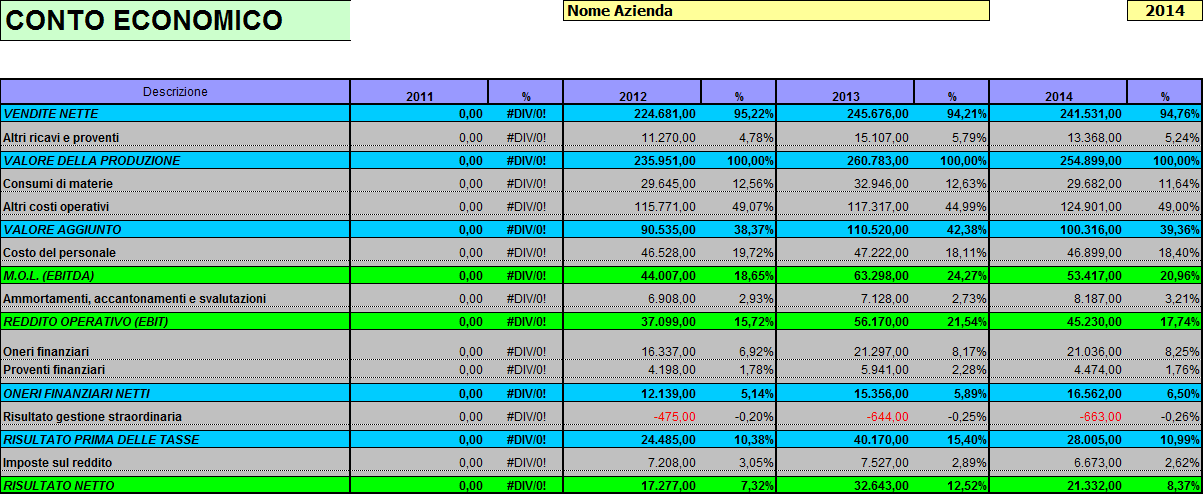

A seguito di questi investimenti e dei relativi finanziamenti accesi abbiamo delle ripercussioni anche a livello economico. Guardiamo la Figura 3 in congiunzione con gli indicatori di Figura 2.

Figura 3 – Conto Economico

L’azienda fa registrare un ROE buono ma, analizzandone la composizione, ci accorgiamo che in realtà è il valore del CT (Capital Turnover) che riduce ampiamente il ROI e dunque anche il ROE. In pratica, avendo sostenuto tali ingenti investimenti, anche gli indici di redditività ne risentono pesantemente.

Stessa cosa possiamo dire degli oneri finanziari, elevati rispetto al fatturato prodotto (a seguito dei finanziamenti accesi per gli investimenti effettuati) ma ben coperti dai risultati economici.

Dal lato economico inoltre notiamo che la produzione è caratterizzata soprattutto da costi di natura esterna, non fissi: l’azienda dunque, nonostante gli elevati investimenti in immobilizzazioni ed il valore ridotto del CT sopra visto, è in realtà costituita da una struttura produttiva agile, elastica e flessibile.

Infine, oltre alla differenza positiva tra ROI e ROD, l’impresa fa registrare un CCNc, cioè il fabbisogno finanziario della gestione operativa molto basso ed un Ciclo Commerciale addirittura negativo. Questo significa che eventuali aumenti di fatturato produrrebbero addirittura un avanzo monetario.

Analizziamo anche il Cash flow. La gestione corrente produce un positivo avanzo monetario; vediamo invece che sono stati effettuati ulteriori investimenti in immobilizzi, ampiamente coperti dal cash flow della gestione corrente; i finanziamenti a breve sono correttamente diminuiti; quelli a medio/lungo termine sono invece cresciuti per finanziare i nuovi investimenti; il flusso totale si mantiene sempre positivo.

Una volta fatta l’analisi preliminare dell’azienda possiamo passare alla fase di costruzione del Business Plan vero e proprio, che vedremo a partire dal prossimo post.

Un saluto e buon Business Plan facile!