Come la banca ti appioppa il voto? Come anticipato in un precedente post voglio mostrarti adesso un esempio di rating utilizzato dal gruppo Intesa Sanpaolo, in modo che tu ti possa fare un’idea degli aspetti dell’azienda che vengono presi di più in considerazione dalla Banca per attribuirti una valutazione. Abbiamo già visto il rating utilizzato da MCC per valutare le imprese beneficiarie per le quali è possibile ricorrere al Fondo di Garanzia.

Come la banca ti appioppa il voto? Come anticipato in un precedente post voglio mostrarti adesso un esempio di rating utilizzato dal gruppo Intesa Sanpaolo, in modo che tu ti possa fare un’idea degli aspetti dell’azienda che vengono presi di più in considerazione dalla Banca per attribuirti una valutazione. Abbiamo già visto il rating utilizzato da MCC per valutare le imprese beneficiarie per le quali è possibile ricorrere al Fondo di Garanzia.

In generale bisogna dire che quasi tutti i modelli di analisi utilizzati dalle banche non si discostano più di tanto da quello di MCC, ed è normale sia così: allineandosi al modello di rating MCC ogni banca valuta l’azienda in modo da favorire e predisporre già il ricorso alla controgaranzia fornita del fondo pubblico (MCC).

La buona notizia per la tua azienda è che tutto sommato ciò può essere considerato in maniera positiva perché semplifica il tuo lavoro: è infatti sufficiente allinearsi al rating MCC per risultare, a grandi linee, un buon cliente anche per la banca.

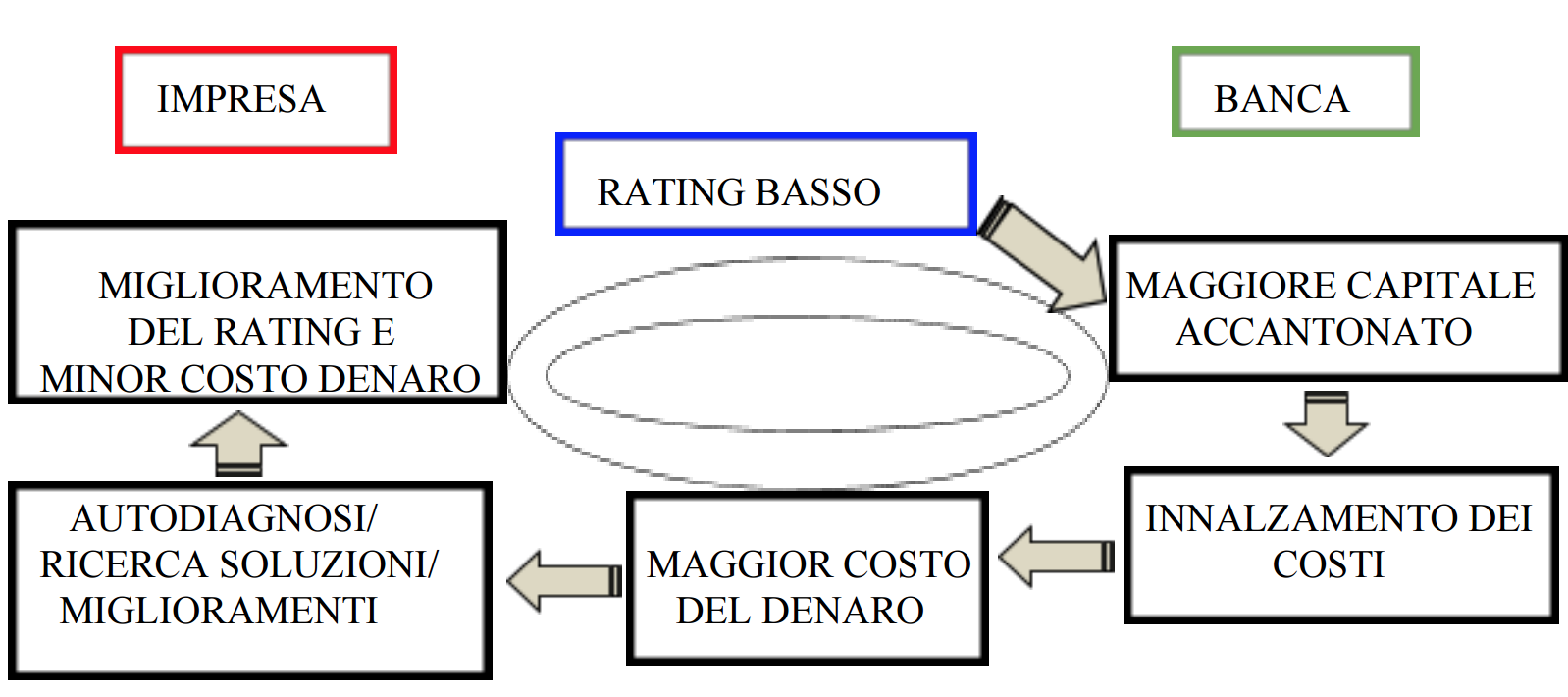

Il grafico seguente mostra il circolo virtuoso da tenere sempre in mente quando si affrontano le problematiche aziendali.

E’ fondamentale dunque adattare i risultati aziendali ed il bilancio ai modelli di valutazione utilizzati dalle banche: in tal modo potrete usufruire di un miglior rating e di un minor costo del denaro.

Per il gruppo Intesa San Paolo i vari livelli di rischio sono i seguenti:

Man mano che l’impresa peggiora negli indicatori presi in esame dalla banca il suo rating scende ed il costo dei finanziamenti o delle aperture di credito che riceve aumenta. In parole povere se hai un indice che non è fra quelli più alti sarà sempre più difficile avere un finanziamento e se lo ottieni avrai comunque delle condizioni che non saranno favorevoli.

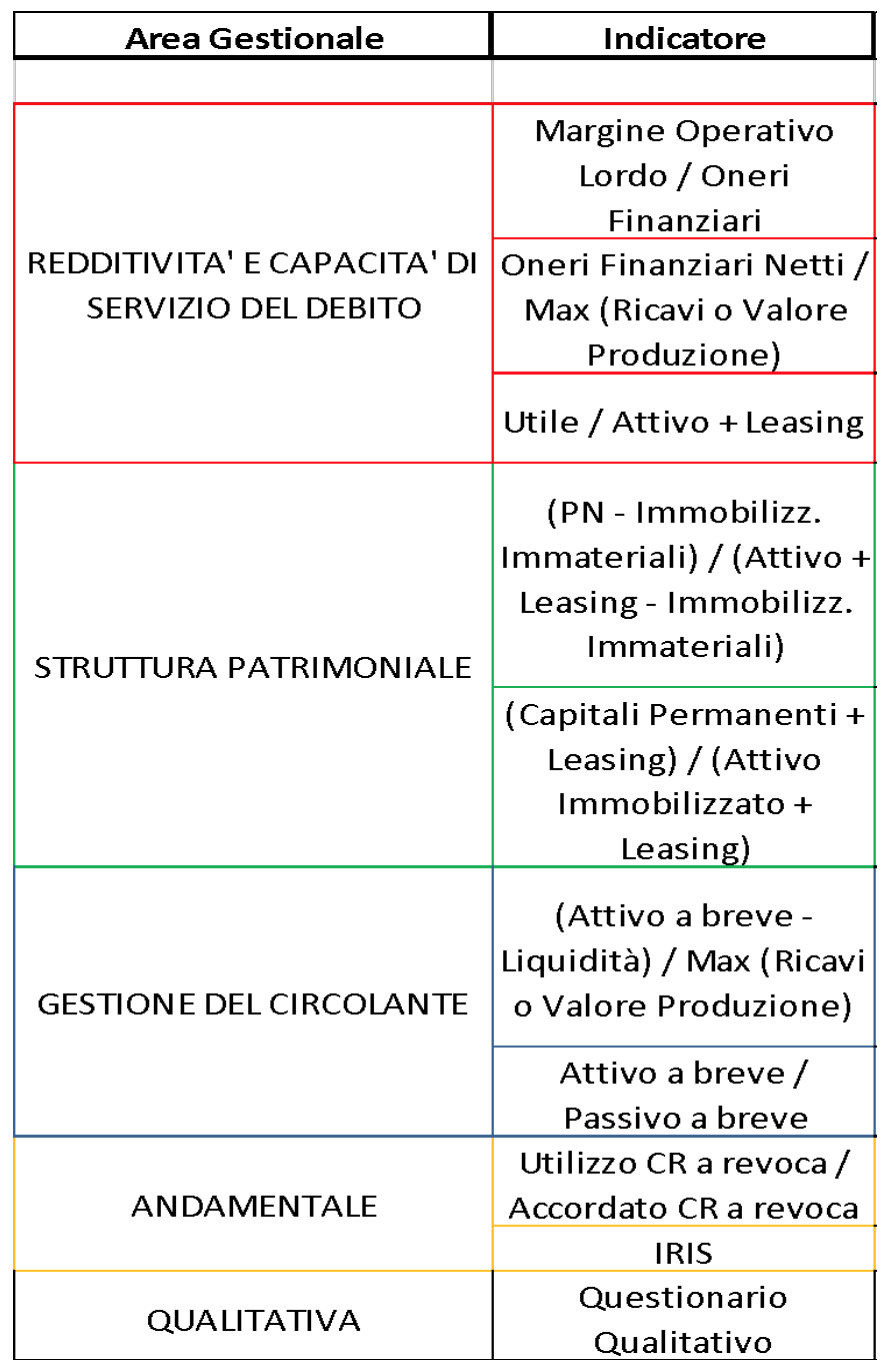

Proviamo a capire dunque come viene analizzata la tua azienda, in questo caso da Banca Intesa San Paolo, in modo da rendere più chiari gli eventuali interventi che potresti apportare all’organizzazione dell’impresa in modo da ottenere un miglioramento della valutazione. Qui sotto riporto la tabella dove puoi vedere gli indici di bilancio che vengono esaminati. (In fondo all’articolo, se sei interessato ad approfondire l’argomento, ho inserito una legenda che spiega nel dettaglio quali dati vengono utilizzati per calcolare gli indici e dove puoi trovarli nel tuo bilancio).

I primi tre in rosso fanno parte dell’area della REDDITIVITÀ della gestione e della capacità di generare profitti.

I due indicatori in verde dell’area PATRIMONIALE esprimono la capitalizzazione dell’impresa e la “copertura” delle immobilizzazioni.

La capitalizzazione dell’impresa è la consistenza del capitale sociale dell’azienda e le varie riserve di patrimonio accantonate negli anni: più grande è questo valore in rapporto al totale dell’attivo di bilancio e migliore risulterà la valutazione. La “copertura” delle immobilizzazioni invece misura SE e QUANTO più grande è la somma totale di capitalizzazione dell’impresa (uguale a sopra) e debiti a medio/lungo termine (cioè con durata > 18 mesi) rispetto alle immobilizzazioni iscritte in bilancio (fabbricati, terreni, attrezzature, ma anche marchi e brevetti…).

La parte in blu è relativa alla GESTIONE DEL CIRCOLANTE e valuta i tempi di giacenza in magazzino delle materie prime, la rapidità nell’incasso dei crediti e la capacità di far fronte ai pagamenti che l’azienda dovrà fare nel breve termine.

In giallo gli indicatori ANDAMENTALI dell’impresa, ovvero il comportamento dell’azienda con i debitori ed in particolare con le istituzioni finanziarie (questa parte ha una particolare importanza).

Il primo dei due indici della sezione andamentale è calcolato direttamente dalla Centrale dei Rischi dell’azienda e mette a confronto la media dell’utilizzo delle linee di credito a revoca negli ultimi tre mesi (cioè mediamente qual’è il saldo dello scoperto di c/c degli ultimi tre mesi) con la media dell’accordato a revoca delle ultime tre rilevazioni (cioè il totale degli scoperti di c/c che le banche vi hanno messo mediamente a disposizione negli ultimi tre mesi).

Non preoccupatevi se non conoscete molto bene tutta questa roba noiosa di finanza: faremo a tal proposito un post specifico sulla lettura e la comprensione della Centrale dei Rischi dell’azienda, compreso il video esplicativo che potete scaricare gratuitamente iscrivendovi alla newsletter.

E’ importante già sottolineare che quest’indice deve rimanere nella fascia 0,5-0,75; valori superiori a 0,75 vengono subito considerati negativamente, a prescindere dalle cause alla base di tali valori. Una misura superiore a 0,9 inoltre può portare a serie considerazioni da parte della banca, con la possibilità di arrivare alla richiesta di rientro per il cliente in oggetto.

Il secondo indice della parte in giallo è dato invece da IRIS, che non è nient’altro che un indicatore proprietario elaborato da Banca Intesa, che valuta mensilmente la qualità del comportamento del cliente con la banca. Assume un valore compreso tra -10 e +10, prendendo in considerazione vari aspetti della gestione aziendale, dal rapporto con la banca (presenza del Business Plan, qualità della comunicazione aziendale, chiarezza dei dati contabili, …) al livello di utilizzo delle fonti di finanziamento concesse dalla banca, dalla qualità della Centrale dei Rischi al grado di indebitamento totale dell’azienda.

La parte Qualitativa in nero infine analizza gli aspetti non quantificabili dell’impresa, come ad esempio il posizionamento sul mercato di riferimento, la strategia aziendale, i piani aziendali, la struttura proprietaria, l’organizzazione aziendale, la sostenibilità finanziaria dei piani di investimento.

Come si può facilmente capire il rating utilizzato da Intesa Sanpaolo riprende molti degli indicatori utilizzati da MCC per la valutazione delle aziende che richiedono l’accesso alla controgaranzia del fondo pubblico.

In tal senso risulta fondamentale, anche per la piccola impresa, impostare la gestione aziendale seguendo un piano prestabilito, ad esempio attraverso un budget o un rudimentale controllo di gestione; in tal modo i dati contabili futuri rientreranno più facilmente nelle grazie di questi sistemi di rating, migliorando allo stesso tempo anche la performance dell’azienda. Nel caso venisse richiesto un business plan infine è importante far riferimento a questi modelli di rating, controllando che le strategie e la pianificazione aziendale prevedano risultati in linea con quello che le banche desiderano vedere!

LEGENDA

Il M.O.L. (margine operativo lordo) è preso direttamente dal bilancio civilistico (Sez. CEBI 6.11).

La voce del bilancio relativa agli Oneri finanziari è invece la 6.23 CEBI.

Max (Ricavi o Valore della Produzione) è da intendersi come il maggiore tra i Ricavi netti (Sez. 6.01 CEBI) ed il Valore della Produzione (6.05 CEBI).

Per il terzo indice, oltre all’utile o perdita di esercizio, si considera l’intero Attivo di bilancio + il valore degli immobili presi in leasing (il residuo al 31/12, riportato in Sez. 3.31 CEBI).

Per il primo dei due indici della parte patrimoniale non si considerano le immobilizzazioni immateriali, sia per il numeratore che per il denominatore.

Nel secondo indice invece si aggiungono sempre gli immobili presi in leasing, come già visto sopra.

La liquidità si trova in CEBI Sez. 3.21.