Sai come leggere in modo semplice la tua Centrale dei Rischi? Sai cosa è?

Sai come leggere in modo semplice la tua Centrale dei Rischi? Sai cosa è?

Bene te lo spiego immediatamente:

E’ un sistema messo in piedi dalla Banca d’Italia per raccogliere informazioni sul tuo indebitamento nei confronti delle banche e degli istituti finanziari.

Come funziona: Le Banche ogni mese inviano alla Banca d’Italia la quantità di finanziamenti e affidamenti concessi alle imprese loro clienti (per la precisione solamente quelli di importo superiore a 30.000 euro, tranne per i crediti in sofferenza che sono comunicati a prescindere dal loro importo); di contro la Banca d’Italia ogni mese raggruppa le informazioni provenienti da tutte le banche e le rimanda indietro alle Banche stesse. Questo meccanismo permette quindi alla banca di avere un quadro generale della tua situazione finanziaria.

La Banca da molto peso alla centrale rischi ed è per questo che diventa fondamentale imparare a capire che cosa è e come si legge. Se non lo hai ancora capito la centrale rischi influisce pesantemente nell’assegnazione del rating da parte delle banche.

Una volta che avrai letto questo post e gli altri a seguire saprai come leggere in modo semplice la tua Centrale dei Rischi e potrai quindi verificare la presenza di inesattezze e richiederne la correzione. Questo è un aspetto importante ma ancora più importante è assumere un atteggiamento pro attivo, devi infatti capire che alcune azioni (di cui daremo degli esempi nel post successivo) sul conto corrente possono migliorare la valutazione andamentale e il tuo rating.

Prova a pensarci: se conosco le “regole del gioco” sono in grado di sapere anche come le mie azioni possono influenzare le valutazioni che compie la banca e le segnalazioni che effettua nei confronti della Banca d’Italia (che gestisce il mantenimento della Centrale dei Rischi).

Vedremo nel post successivo quali sono le principali regole di comportamento e le azioni che possiamo mettere in atto per modificare la nostra Centrale Rischi; iniziamo intanto a scoprire come leggerla.

Ti ricordo che è un tuo diritto richiedere e farti consegnare dalla banca la tua Centrale Rischi, oltre ovviamente al fatto che deve essere un’operazione gratuita.

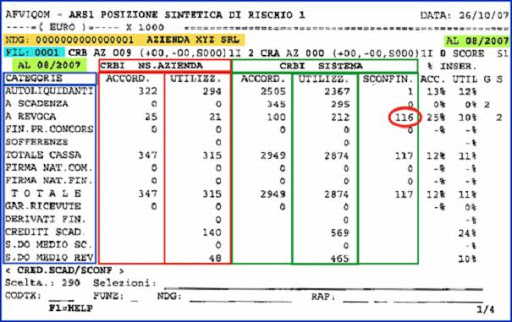

Il primo passo da compiere è capire se ci siano delle differenze tra quanto riportato nella Centrale Rischi e quello che effettivamente ti risulta sia accaduto nel tuo c/c. Ecco una centrale rischi di esempio:

Centrale Rischi di esempio

La colonna blu evidenzia le categorie segnalate dalle banche:

– Autoliquidanti: ovvero il totale dei soldi che la banca ti ha anticipato accettando come contropartita tue fatture e/o crediti commerciali di qualsiasi tipo;

– A scadenza: ovvero i finanziamenti concessi con scadenza oltre 18 mesi;

– A revoca: in pratica il normale scoperto di c/c che utilizzi per mandare avanti l’azienda.

Per ognuna delle categorie è riportato l’importo ACCORDATO e quello effettivamente UTILIZZATO dall’azienda, sia per quanto riguarda la singola banca in questione (colonne ROSSE) sia per tutte le banche con le quali l’impresa ha rapporti (colonne VERDI).

Nell’esempio quindi l’azienda XYZ SRL ha con la banca che ha rilasciato questa CR € 322.000 di autoliquidanti, con un utilizzo di € 294.000 al termine del periodo di riferimento (08/2007); € 25.000 di apertura di credito utilizzata per € 21.000 e nessun finanziamento a medio termine. Con l’intero sistema bancario invece gli autoliquidanti sono € 2.505.000 utilizzati per € 2.367.000; finanziamenti per € 345.000, di cui effettivamente erogati € 295.000; scoperti per € 100.000 con un utilizzo di € 212.000. % INSER. Vi deve interessante poco (rappresenta la % relativa alla banca in oggetto rispetto al totale registrato a sistema). Più sotto trovate le diciture FIRMA NAT.COM. e FIRMA NAT.FIN.: trattasi delle garanzie concesse all’azienda, sia di natura commerciale che finanziaria. Se ad esempio l’impresa ha un finanziamento con la banca X GARANTITO da un Confidi oppure da un’ipoteca o un pegno, il valore della garanzia sarà riportato in queste righe.

Già a questo punto potete verificare se gli importi riportati nella colonna ACCORD. (sia per la singola banca che a sistema) coincidano con quelli che risultano a voi; in caso contrario dovete approfondire l’argomento, chiedendo spiegazioni direttamente alla banca che riporta valori incongruenti. Non avere timori, è interesse anche della banca possedere informazioni corrette sui rapporti in essere con l’azienda!

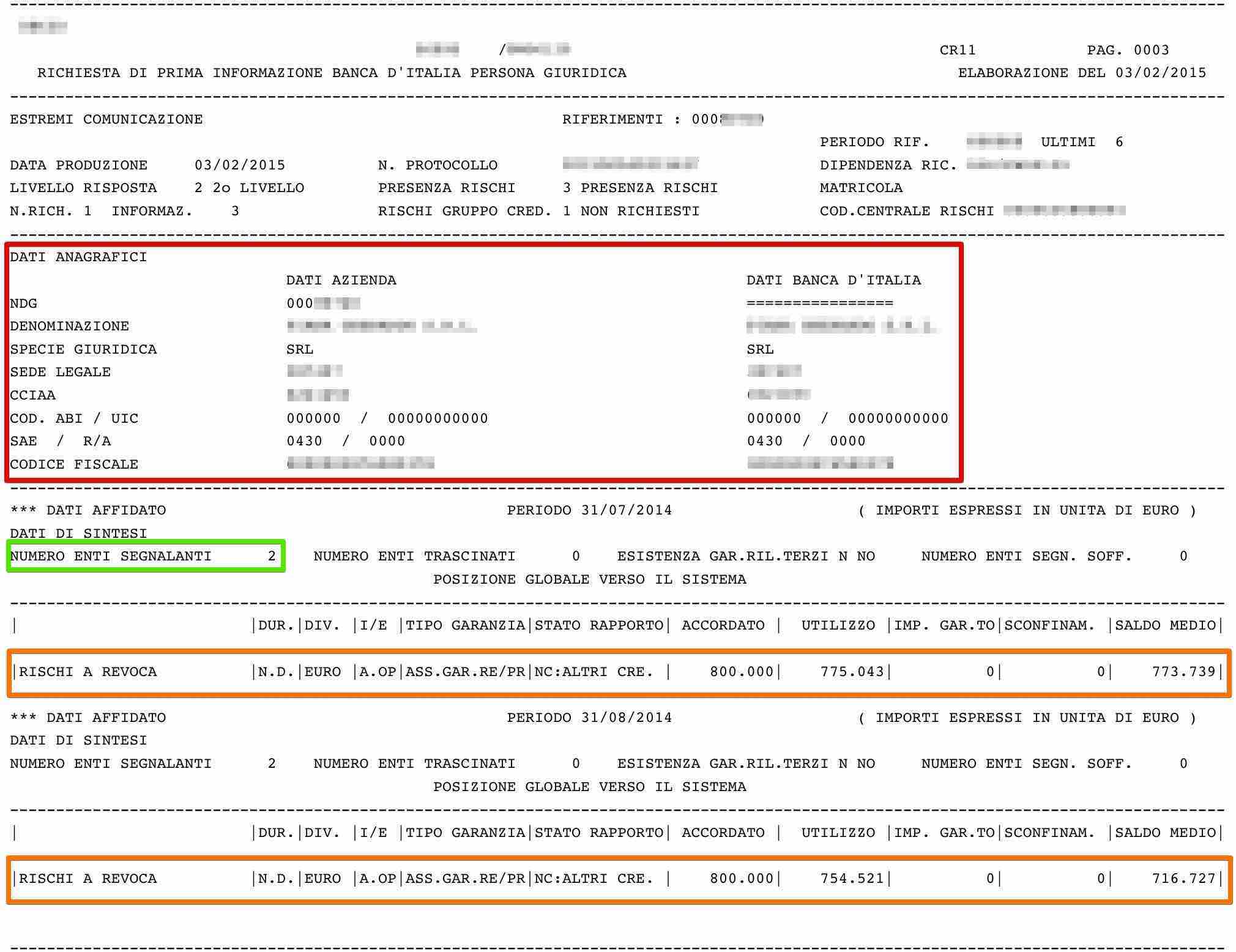

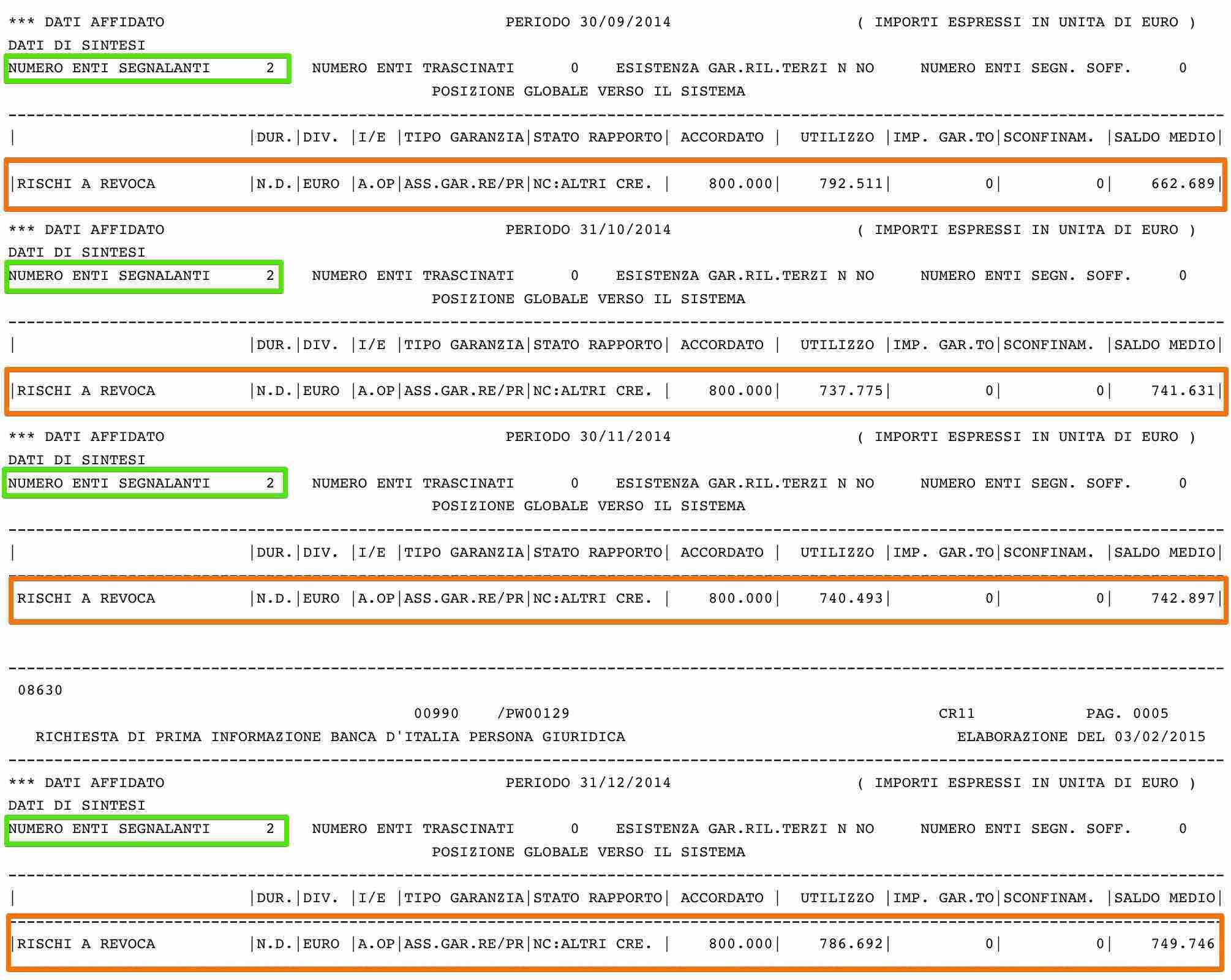

Non tutte le CR sono uguali ed hanno la stessa impostazione: ogni banca in pratica utilizza un sistema diverso per rappresentare tutti i dati, con il risultato di complicare solamente le cose! I dati riportati sono sempre gli stessi ma a volte sono semplicemente più difficili da capire; riportiamo ad esempio una CR rappresentata in modo completamente diverso:

Dalla lettura della CR si individua l’azienda (evidenziata nella parte scritta in carattere ROSSO anche se per ragioni di privacy è stata omessa in questo esempio), il numero delle banche segnalanti, con le quali l’impresa ha dei rapporti (carattere VERDE) e gli importi concessi all’azienda (evidenziati con carattere ARANCIO). L’importo concesso all’azienda da parte delle due banche è di 800.000€ con un utilizzo da parte dell’azienda che ogni mese varia:

- Il 31/07/2014 l’azienda risulta che abbia utilizzato 775.043€

- Il 31/08/2014 l’utilizzato è di 754.521€ il che significa che l’azienda ha reso alle due banche 20.522€

- Il 30/09/2014 l’utilizzato è di 792.511€

- Il 31/10/2014 utilizzato è di 737.775€ e via dicendo

La data si può facilmente leggere nella sezione dopo i tre asterischi ***. Sempre nella riga ARANCIO si trovano due zeri: il primo è l’importo delle garanzie concesse all’azienda (sempre assenti nell’esempio) ed il secondo è l’importo dello sconfinamento (nel nostro caso fortunatamente sempre assente). L’ultimo numero interessa poco trattandosi dell’importo medio utilizzato nel mese. Al prossimo post!!